중소기업에 재직 중인 근로자라면 반드시 알아두어야 할 제도가 있습니다. 바로 ‘중소기업 재직자 우대 저축공제’입니다. 기존에는 5년형 상품만 있었지만, 최근 3년형 상품이 새롭게 출시되면서 더 많은 근로자들이 부담 없이 가입할 수 있게 되었습니다. 이 제도는 단순히 저축 효과뿐 아니라 기업과 정부의 지원이 함께 이루어져 실질적인 자산 형성에 큰 도움이 됩니다. 아래 글에서 중소기업 재직자 우대 저축공제 3년 조건 가입기간 방법 기업 혜택 알아보겠습니다.

중소기업 재직자 우대 저축공제 3년 조건

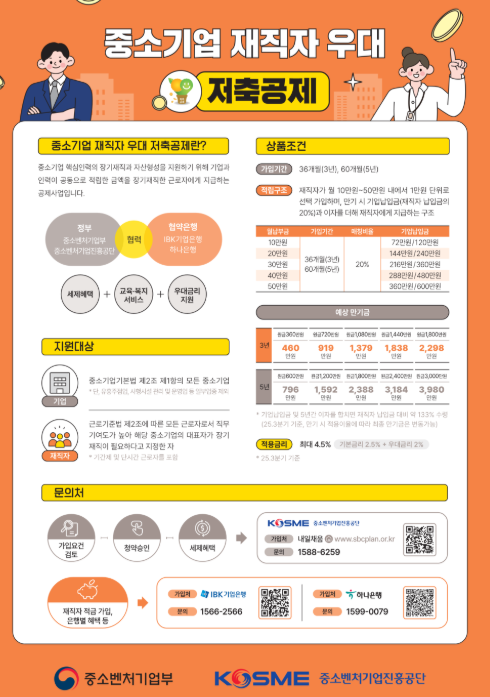

3년형 상품은 근로자가 매월 10만 원에서 최대 50만 원까지 자유롭게 납입할 수 있습니다.

개인이 납입한 금액에 기업이 추가로 20%를 분담하고, 여기에 금융기관의 우대금리까지 더해져 단순 적금보다 훨씬 높은 수익을 거둘 수 있는 구조입니다.

예를 들어 매월 50만 원씩 36개월간 납입할 경우, 만기 시 개인 납입액 1,800만 원에 기업 지원금과 이자가 더해져 약 2,298만 원을 수령할 수 있습니다.

즉, 500만 원 가까운 추가 혜택을 받는 셈입니다.

가입 기간과 납입 구조

가입 기간은 36개월 고정이며, 납입은 월 단위로 진행됩니다.

최소 납입액은 10만 원이고 1만 원 단위로 선택할 수 있어 본인의 여건에 맞게 설정 가능합니다.

3년이라는 기간은 자금이 장기간 묶이는 부담을 줄이면서도 목돈 마련 효과를 기대할 수 있다는 점에서 근로자들의 관심을 끌고 있습니다.

가입 방법

저축공제 가입은 지정된 취급은행을 통해 이루어집니다.

현재 IBK기업은행과 하나은행에서 가입할 수 있으며, 곧 시중은행 2곳이 추가되어 총 4곳에서 가입 가능해질 예정입니다.

가입을 희망하는 근로자는 은행 영업점 또는 온라인 채널을 통해 신청할 수 있고, 이후 기업의 승인을 거쳐 최종 확정됩니다.

절차가 복잡하지 않으며, 승인 이후에는 자동으로 매월 저축금과 기업지원금이 적립됩니다.

기업 혜택과 참여 의의

이 제도는 근로자만을 위한 것이 아니라 기업에도 이점이 있습니다.

기업은 지원금을 분담함으로써 장기 근속을 유도하고, 우수 인재의 이탈을 막을 수 있습니다.

동시에 정부의 세제 혜택을 통해 기업도 일정 부분 부담을 덜 수 있습니다.

즉, 근로자는 자산을 늘리고 기업은 인력을 안정적으로 확보하는 상생 구조라고 볼 수 있습니다.

제도의 장점과 기대 효과

3년형 상품은 특히 사회 초년생이나 자금 계획이 유동적인 근로자에게 적합합니다.

5년형 상품은 수익이 더 크지만 자금이 오랜 기간 묶이는 부담이 있어 가입을 망설이는 경우가 많았습니다.

반면 3년형은 짧은 기간 안에 확실한 이익을 얻을 수 있어 실질적인 목돈 마련 수단으로 인기가 높습니다.

마무리

중소기업 재직자 우대 저축공제는 단순한 적금이 아닌, 정부와 기업이 함께 근로자의 미래를 지원하는 제도입니다.

특히 새롭게 도입된 3년형 상품은 부담을 줄이면서도 확실한 혜택을 제공해 중소기업 재직자의 자산 형성과 장기 근속에 큰 도움이 될 것입니다.

중소기업에 재직 중이라면 이번 기회를 놓치지 말고 본인에게 맞는 조건으로 가입을 고려해보는 것이 좋습니다.