가상자산이 투자 수단을 넘어 실생활 결제 수단으로 빠르게 진입하고 있습니다. 특히 2026년을 앞두고 스테이블코인 제도화가 가시화되면서 카드사들이 본격적으로 카드 코인결제 인프라 구축에 나서고 있다는 소식이 전해지고 있습니다. 이제는 “카드로 코인 결제”라는 말이 더 이상 먼 이야기가 아니라, 일상 속 결제 방식으로 자리 잡을 준비를 하고 있는 상황입니다. 아래 글에서 카드 코인결제 하는법, 카드사 결제 인프라 구축 카드 스테이블코인 결제 방법 알아보겠습니다.

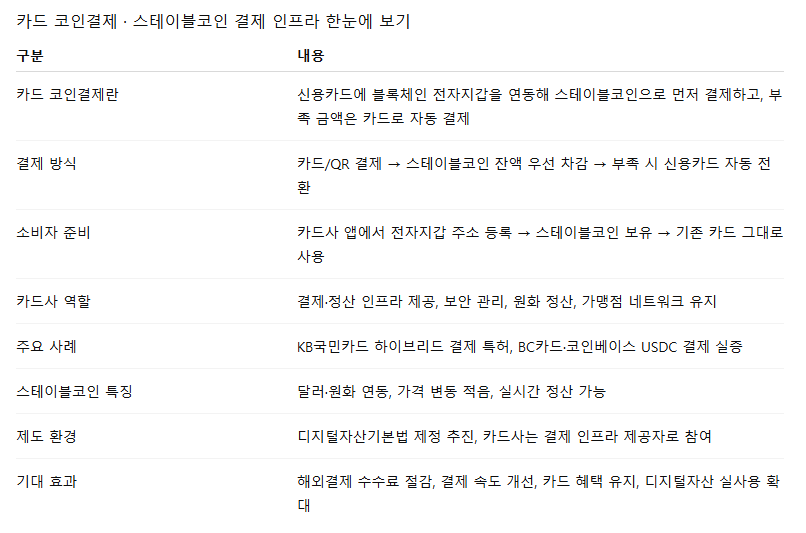

카드 코인결제란 무엇인가

카드 코인결제는 신용카드에 블록체인 전자지갑을 연동해 스테이블코인으로 먼저 결제하고, 부족한 금액은 카드 결제로 자동 처리하는 방식입니다.

소비자는 별도의 코인 전용 카드를 발급받지 않아도 기존 신용카드 그대로 디지털자산 결제를 사용할 수 있습니다.

편의점, 식당, 온라인 쇼핑몰 등 기존 카드 가맹점에서 코인이 현금처럼 쓰이게 되는 구조입니다.

카드 코인결제 하는법 실제 흐름

먼저 카드사 앱에서 전자지갑 주소를 등록하고, 스테이블코인을 보유한 상태로 연동을 완료합니다.

결제 시에는 일반 카드처럼 단말기에 카드를 긁거나 QR 결제를 하면 스테이블코인 잔액이 우선 차감됩니다.

잔액이 부족하면 자동으로 신용카드 결제로 전환되어 소비자는 따로 신경 쓸 필요가 없습니다.

카드사 결제 인프라 구축 현황

KB국민카드는 카드 결제망과 블록체인을 결합한 하이브리드 결제 기술 특허를 출원했습니다.

기존 카드 혜택을 유지하면서 디지털자산 결제가 가능하도록 설계해 실사용성을 높이는 것이 핵심입니다.

BC카드는 코인베이스와 협력해 USDC 결제를 국내 가맹점에 도입하는 실증사업을 진행하며 QR 결제 기반 스테이블코인 결제 인프라를 구축하고 있습니다.

스테이블코인 결제 방식의 핵심 구조

스테이블코인은 달러나 원화 가치에 연동된 코인으로 가격 변동성이 거의 없습니다.

결제 시 실시간 환율 적용과 자동 원화 정산 구조가 결합돼, 소비자는 원화 결제처럼 사용하게 됩니다.

카드사는 중간에서 정산과 보안을 담당하며, 가맹점은 기존 카드 결제 시스템 그대로 운영할 수 있습니다.

왜 카드사가 스테이블코인에 집중하는가

디지털자산기본법 제정이 임박하면서 카드사는 결제 인프라 제공자로서 핵심 역할을 맡게 됩니다.

직접 코인을 발행하기보다는 결제·정산·보안·가맹점 네트워크를 담당하는 전략입니다.

법 시행과 동시에 바로 상용화가 가능하도록 기술 기반을 선점하는 것이 카드사의 목표입니다.

소비자가 체감할 변화

해외 결제 시 환전 수수료 부담이 크게 줄어들고, 결제 속도도 빨라집니다.

블록체인 기반 정산으로 위변조 위험이 낮아지고, 결제 이력 관리도 투명해집니다.

장기적으로는 카드 포인트와 스테이블코인 결합, 디지털자산 리워드 결제까지 확장될 가능성이 큽니다.

마무리

카드 코인결제는 단순한 기술 실험이 아니라 금융 결제 구조 자체를 바꾸는 변화입니다.

스테이블코인 결제 인프라가 완성되면 신용카드, 디지털자산, 블록체인이 하나의 결제망으로 통합됩니다.

앞으로 카드 한 장으로 코인 결제까지 가능한 시대가 열리게 되며, 금융 생활의 패러다임이 크게 바뀔 전망입니다.